مبانی اولیه اسکوییث (Squeeth): راهنمای درک عملکرد Squeeth متعلق به گروه Opyn

Sqeeth چیست؟

Sqeeth (Square Eth- اتریوم مربع) مشتق مالی جدید است که توسط گروه تحقیقاتی اوپین (Opyn) که متشکل از اعضای زیر است، اختراع شده است:

زوبین کوتیچا (Zubin Koticha)، اندرو لئون (Andrew Leone)، الکسیس گابا (Alexis Gauba)، آپارنا کریشنان (Aparna Krishnan))، دیو وایت (Dave White) و دن دابینسون (Dan Robinson).

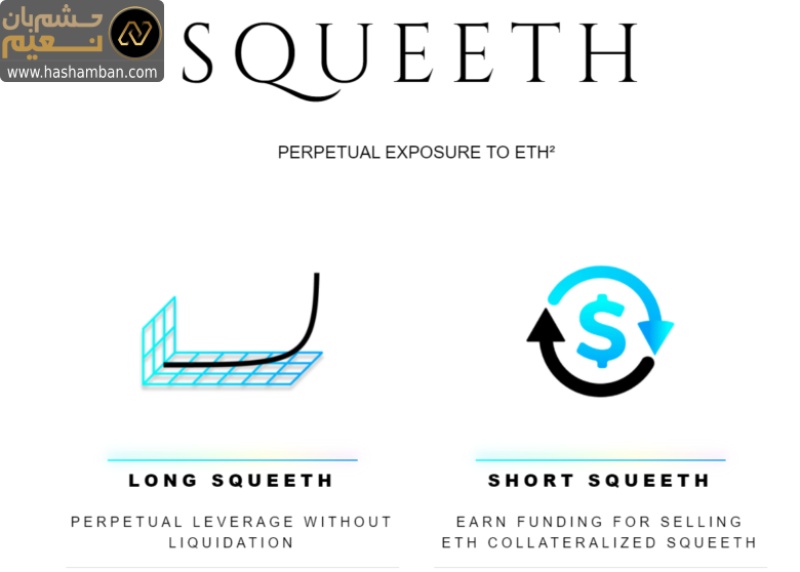

اسکوییث اولین توان ابدی (مشتق همیشگی ثبتشده به توان قیمت یک دارایی) است و برای معاملهگران بهصورت دائمی ETH² را ارائه (Exposure) میدهد.

ازنظر سازوکار Squeeth شبیه به یک مبادله دائمی عمل میکند و شاخص ETH² را بهجای ETH ردیابی میکند. با این روش، آپشن های جهانی قابل تنظیمی (تحدب خالص، گامای خالص) فراهم میشود که نیازی به قیمت انجام گزینه (Strike) یا انقضا (Expire) ندارد و بهطور بهینهای بیشتر آپشن های بازار لیکویید (Liquid) را در یک توکن ERC-20 تجمیع میکند.

بهطور خلاصه، Squeeth آپشن ها را ابدی میکند و برای سرمایهگذاریهای Uniswap LP، همه آپشن های ETH/USD و هر مدلی که بازدهی منحنی داشته باشد، بسیار مؤثر است.

روشهای مختلف استفاده از اسکوییث

اسکوییث بلندمدت (Long Squeeth)

Long Squeeth یک موقعیت (Position) اهرمی با ETH² نامحدود در بالا، محافظت از پایین و بدون لیکویید شدن است. اسکوییث بلندمدت تحدب خالص را ارائه میکند (بازده ETH²) و از آپشن اهرم بازده x2 نیز مطلوبتر خواهد بود.

در مقایسه با پوزیشن اهرمی 2 برابری، Squeeth زمانی که اتریوم بالا میرود، سود بیشتری خواهد داشت و زمانی که اتریوم کاهش مییابد، کمتر ضرر میکند.

اما انتظار میرود نرخهای تأمین مالی به دلیل قرار گرفتن در معرض تحدب خالص، بالاتر باشد. دارندگان Long Squeeth برای این پوزیشن، نرخ تأمین مالی (Funding Rate) پرداخت میکنند.

اسکوییث کوتاهمدت (Short Squeeth)

Short Squeeth یا اسکوییث کوتاه یک موقعیت ETH² کوتاه است که از ETH برای وثیقه استفاده میکند. معاملهگران با قرار گرفتن در این پوزیشن، نرخ تأمین مالی دریافت میکنند که توسط دارندگان Squeeth بلندمدت پرداخت میشود.

پوزیشن های Squeeth کوتاه قابل لیکویید شدن (نقد شدن و از دست رفتن مبلغ سرمایهگذاری شده) هستند. ارائه قیمت اتریوم توسط کاربر بستگی به میزان وثیقهای دارد که سپردهگذاری کرده است، حال فرقی نمیکند خود آنها مالک وثیقه باشند یا آن را به شکل استیبل کوینها از جای دیگری قرض گرفته باشند.

استراتژیهای اسکوییث خودکار

استراتژیهای Squeeth مجموعهای از استراتژیهای بازده (Yeild) خودکار برای شرایط مختلف بازارند که به کاربران امکان میدهد تا منابع مالی را از نرخ تأمین مالی روزانه خریداران Squeeth فراهم کنند. کاربران تنها اتریوم را واریز میکنند و قرارداد بهطور خودکار، استراتژی را مدیریت میکند.

The Crab Strategy (استراتژی خرچنگ) اولین استراتژی Squeeth خواهد بود که راهاندازی میشود.

فراهمکنندگان نقدینگی SQTH-ETH در Uniswap v3

فراهمکنندگان نقدینگی به ازای فراهم کردن نقدینگی SQTH-ETH، توکن های LP بهعنوان پاداش دریافت میکنند. داشتن LP در استخر SQTH-ETH یونی سواپ، مشابه پوزیشن طولانی ETH^1.5 است که دائماً بازمتعادل (rebalance) دارد یا بهصورت اهرم پیوسته 1.5 ETH x است.

کاربران میتوانند Squeeth را تولید (mint) کنند یا بخرند و آن را بهعلاوه ETH در استخرهای SQTH-ETH یونی سواپ V3 واریز کنند. (کاربرانی که Squeeth و LP را خریداری میکنند، مبلغی را بهعنوان تأمین مالی پرداخت میکنند که به دلیل نبودن هزینه خرید به اتریوم، منجر به روند کاهش قیمتی oSQTH در طول زمان میشود.)

استراتژی مراقبتی کوتاهمدت (hedge) از LP های Uniswap با اسکوییث

بازارهای همیشه فعال مانند Uniswap بهصورت ذاتی برای هج کردن (hedge) بسیار دشوارند. بااینحال، اکنون میتوان با ابزار خطی (فیوچرز) و ابزار درجه دومی(Squeeth) ، هرگونه ارائه غیرخطی را با دقت هج کرد.

اسکوییث امکان میدهد تا LPهای Uniswap v3 را با تقریباً بدون هیچ ضرری ناشی از بیثباتی هج کنید.

آپشن های هج کردن ETH/USD با Squeeth

هج کردن آپشن ها کاری دشوار است، زیرا ارزش آپشن ها بهصورت تابع منحنی قیمتی (بهطور محدب) عمل میکند. اسکوییث ابزاری پوششی برای هج کردن تمام آپشن های 𝑎𝑙𝑙 ETH/USD است. دلیل آنهم بدون استرایک و انقضا بودنش است.

استفاده از قیمت Squeeth بهعنوان اوراکل (پیشگوی) نوسان

قیمت Squeeth را میتوان بهعنوان اوراکلی برای نوسانات استفاده کرد. درواقع پیشبینی میزان نوسانی که از ETH در کوتاهمدت انتظار داریم را میتوان با اسکوییث انجام داد.

استفاده از قیمت Squeeth بهعنوان اوراکل نوسان پذیری، از هر اوراکل زنجیرهای برای نوسانات اتریوم مؤثرتر است، زیرا مستقیماً قابلمبادله است و بهتر از هر آپشن انفرادی دیگری است، زیرا مختص به استرایک یا انقضای خاصی نیست.

پروتکلهای دیفای (DeFi) و توسعهدهندگان: هدف Opyn این است که هر گروهی از توسعهدهندگان را قادر سازد تا از زیرساخت Squeeth استفاده کنند.

گروهها با استراتژیهای بازدهی (yield) ارائهشده میتوانند خزانههایی بسازند تا بازدهی منظمی را ارائه دهد که توسط استخراج نقدینگی، یارانهای دریافت نمیکند.

مدیران فعال نقدینگی Uniswap v3 میتوانند در استخر SQTH-ETH،LP داشته باشند. این کار شبیه به پوزیشن طولانیمدت ETH^1.5 است که دائماً متوازن و اهرم پیوسته ETH 1.5x دارد.

توسعهدهندگان رباتهای Arb میتوانند از مزایای سرمایه بالا یا پایین در سراسر اکوسیستم Squeeth بهره ببرند.

پروتکلهای وامدهی میتوانند از LP های SQTH-ETH بهعنوان وثیقه برای وامها استفاده کنند.

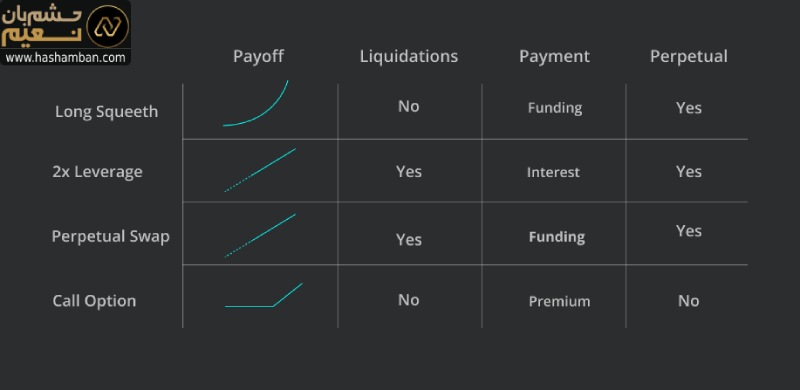

مقایسه اسکوییث، آپشن ها و مبادلات دائمی

در مقایسه با آپشن ها، Squeeth چندین مزیت کلیدی دارد:

-بدون استرایک و بدون انقضا

-عدم تقسیم نقدینگی

-عدم نیاز به پوزیشن Roll که باعث اجتناب از خطرات و هزینههایی مانند GAS و SPREAD ها میشود که به بازار سازها پرداخت میشود.

– گامای ثابت (انحنای بازده)

Squeeth در مقایسه با مبادله دائمی چندین مزیت کلیدی دارد:

-لیکویید نشدن در پوزیشن های بلندمدت

-در مقایسه با پوزیشن اهرمی 2X، Squeeth زمانی که قیمت اتریوم بالا میرود سود بیشتری خواهد داشت و زمانی که قیمت اتریوم کاهش مییابد، کمتر ضرر میکند. (انتظار میرود نرخهای تأمین مالی Squeeth به دلیل قرار گرفتن در معرض تحدب خالص بالاتر باشد)

-تفاوت اصلی بین Squeeth و پروتکلهای ابدی در این است که Squeeth یک پوزیشن اهرمی (پرداخت با (ETH² با توکنی ERC-20 و قابل تعویض است که امکان دادوستد آن را بهطور جداگانه فراهم میکند (مثلاً در استخرهای uniswap یا بهعنوان وثیقه برای وام). این ترکیبپذیری مزیتی بزرگ در طراحی Squeeth است.

مدلهای ذهنی Squeeth:

-Squeeth آپشن ها را دائمی میکند.

-به شما این امکان را میدهد که LP های Uniswap v3 را تقریباً بدون ضرر نوسان، هج کنید.

-بهطور مؤثر آپشن ها را اتخاذ میکند. استرایک ها و انقضاهای ساختن ERC-20 را حذف میکند که نمایانگر تمام آپشن های زنجیره است.

-ابزاری برای هج کردن آپشن های 𝑎𝑙𝑙 ETH/USD است. به دلیل بدون استرایک و انقضا بودن.

-ذخیره توکن های LP در استخر SQTH-ETH مشابه پوزیشن طولانیمدت ETH^ 1.5 است که دائماً متوازن و با اهرم پیوسته ETH 1.5x است.

-قیمت Squeeth میتواند بهعنوان اوراکلی برای نوسانات استفاده شود تا نشان دهد که در کوتاه مدت، قیمت اتریوم چه میزان نوسان را در پیش رو دارد.

-Squeeth را میتوان بهعنوان ارائهدهنده تحدب خالص در نظر گرفت. با ارائه گاما ثابت فارغ از در نظر گرفتن قیمت اتریوم، میتواند آپشن های یکپارچه ارائه کند.

-استراتژیهای Squeeth کوتاه و خودکار، بازدهی منظمی را ارائه میدهند که توسط استخراج نقدینگی، شامل یارانه نمیشود.

-استراتژی خرچنگ پوزیشن کلاسیک «نوسانات کوتاه» است.

تکامل مفهوم: آپشن های ابدی —> توان همیشگی —> اسکوییث

آپشنهای معمولی استرایکها و انقضاهای زیادی دارند و اگر بخواهید بهطور دائم آنها را در درازمدت معامله کنید، کاری زمانبر خواهد بود که ریسک معامله را افزایش میدهد و به علت SPERAD های بازار سازها و هزینههای گس اتریوم، هزینههای بیشتری در بر خواهند داشت.

مفهوم آپشن های ابدی، انقضا را بهطور کامل از آپشن های معمولی حذف میکند. ازآنجاییکه دیگر نیازی به انقضای چندگانه نیست، لیکویید شدگی تقسیمشده کمتر خواهد شد.

بااینحال هنوز چندین آپشن ابدی برای استرایک های مختلف وجود دارد. این بدان معناست که همچنان لیکویید شدگی تقسیمشده در پرتفویهای مختلف از قراردادهای آپشن وجود خواهد داشت و معاملهگران همچنان باید بین چندین استرایک تصمیم بگیرند.

توان های ابدی این مشکل را حل میکند و پیادهسازی دقیقتری از آپشن های ابدی را بدون قیمتهای استرایک به انجام میرسانند. توان ابدی یک مشتق دائمی است که به توان قیمت یک دارایی (مانند ETH ) میرسد.

برای هر توان حرف p و برای توان دائمی ETH^p را در نظر بگیرید که مطابق با هزینه تأمین مالی، در فواصل زمانی منظم پرداخت میشود (در مقایسه با اشتراک ویژه در آپشن ها).

توان های همیشگی درجه دوم مانند اسکوییث، بدون نیاز به استرایک یا انقضا، ارائهای مشابه آپشن های جهانی( تحدب خالص، گامای خالص) را ارائه میدهند و این توانایی را دارند که بسیاری از آپشن های نقدینگی بازار را در ابزاری واحد مانند توکنی ERC-20 یکپارچه کنند.

اسکوییث (اتریوم درجه دوم) یک توان ابدی است که قیمت ETH² را دنبال میکند. این عملکرد شبیه مبادلهای دائمی است که در آن شما ETH² را بهجای ETH هدف قرار میدهید.

اسکوییث های بلندمدت به معاملهگرها پوزیشن اهرمی با ETH² نامحدود در بالا، محافظت در پایین و عدم لیکویید شدن ارائه میدهند. خریداران Squeeth برای این پوزیشن، نرخ تأمین مالی میپردازند.

در مقابل، Squeeth کوتاهمدت برای پوزیشنهای ETH² کوتاه است که با ETH وثیقه شده است. معاملهگرها برای اتخاذ این پوزیشن، نرخ تأمین مالی دریافت میکنند که توسط دارندگان Squeeth طولانیمدت پرداخت میشود.

Squeeth اولین توان ابدی درجه دوم در تاریخ DeFi و سرمایهگذاری سنتی است.

معاملات Squeeth در عمل

بطورخلاصه: معاملهگرها میتوانند Squeeth را بخرند یا بفروشند که باعث قرار گرفتن دائمی در معرض ETH² میشود.

–خرید:Squeeth: قرار گرفتن در معرض ETH² صعودی، پرداخت نرخ تأمین مالی روزانه، بدون لیکویید شدن

–فروش Squeeth: قرار گرفتن در معرض ETH² نزولی، دریافت نرخ تأمین مالی روزانه، امکان لیکویید شدن

ویژگیهای Squeeth مهم که باید متوجهشان باشید:

-قیمت شاخص: قیمت شاخص اسکوییث برای ETH² است.

-قیمت نشانه: قیمت نشانه حال حاضر معاملات Squeeth است.

-نرخ تأمین مالی: پرداختهایی که توسط معاملهگران Squeeth بلندمدت به معاملهگران Squeeth کوتاهمدت بر اساس اختلاف بین قیمت شاخص (ETH²) و قیمت معاملاتی فعلی Squeeth(قیمت نشانه)، بهطور منظم انجام میشود.

نرخ تأمین مالی از طریق تقاضا و عرضه برای قرارداد تعیین میشود که فاصله بین قیمت شاخص (ETH2) و قیمت نشانه را تعیین میکند.

توجه داشته باشید که انتظار میرود نرخ تأمین مالی برای Squeeth به دلیل ممتاز بودن تحدب Squeeth طولانیمدت مثبت باشد، بااینحال ممکن است در شرایطی نیز منفی شود (یعنی در صورت منفی بودن این نرخ، معاملهگران کوتاهمدت به افراد طولانیمدت هزینه تأمین مالی را پرداخت میکنند).

-تأمین مالی غیر نقدی: این مدل از تأمین مالی مستقیماً پرداخت نمیشود، بلکه از طریق تغییر مداوم در ارزش قرارداد رخ میدهد. برای مثال فرض کنید شما هرروز مقداری از پوزیشن خود را برای پرداخت نرخ تأمین مالی میفروشید.

فرضاً اگر شما در Squeeth طولانیمدت هستید و 1000 دلار Squeeth خریداری کنید، نرخ تأمین مالی از موقعیت 1000 دلاری اولیه oSQTH شما کسر میشود. تأمین مالی هر بار که قرارداد به نقطه انجام برسد، اتفاق میافتد. (و بهصورت مستمر است.)

-oSQTH :oSQTH توکن ERC-20 اسکوییث و قیمت پوزیشن شما است که منعکسکننده و متأثر از نرخ تأمین مالی روزانه در زمان ایجاد قرارداد است.

-ضریب عادیسازی (تعدیل): متغیری که ارزش پوزیشن شما را بر اساس تأثیر نرخ تأمین مالی روزانه تنظیم میکند. برای خریداران Squeeth، ضریب تعدیل باعث میشود که ارزش oSQTH کاربر بهصورت آهسته نسبت به قیمت شاخص (ETH²) و دلیل آنهم آن هآاسبسیتامین مالی غیر نقدی است.

برای فروشندگان Squeeth(کسی که squeeth را تولید یا مینت کرده است)، ضریب تعدیل گر میزان بدهی را برای موقعیت کوتاهمدت Squeeth به دلیل تأمین مالی غیر نقدی دریافتی کاهش میدهد.

اسکوییث بلندمدت

Long Squeeth به معاملهگران موقعیت اهرمی با ETH2 نامحدود در بالا، محافظت در پایین و عدم لیکویید شدگی را ارائه میدهد. اگر Squeeth طولانیمدت داشته باشید، همیشه موقعیتی مشابه با آپشن at the money-call خواهید داشت، بهجز اینکه در معرض گامای ثابت هستید.

این عملکرد شبیه به یک سواپ دائمی است که در آن شما ETH² را بهجای ETH هدف قرار میدهید.

شرایط بازار ایدئال برای نگهداری Squeeth زمانی است که معاملهگر به حرکت صعودی قیمت ETH در کوتاهمدت تا میانمدت اعتقاد داشته باشد.

حفظ پوزیشن طولانیمدت (بیش از 1 سال) که در طی آن ETH بهصورت جانبی معامله میشود یا ارزش آن کاهش مییابد، احتمالاً باعث از دست دادن ETH² در معرض قرارگرفته در موقعیت Long Squeeth میشود و دلیل آنهم تأمین مالی غیر نقدی پرداختی به فروشندگان Squeeth است.

برای باز کردن یک پوزیشن طولانیمدت Squeeth (خرید Squeeth)، معاملهگران میتوانند از ETH برای خرید Squeeth در Uniswap استفاده کند. میزان قرار گرفتن در معرض ETH² مستقیماً با مقدار اتریوم مورداستفاده معاملهگرها برای خرید Squeeth مرتبط است.

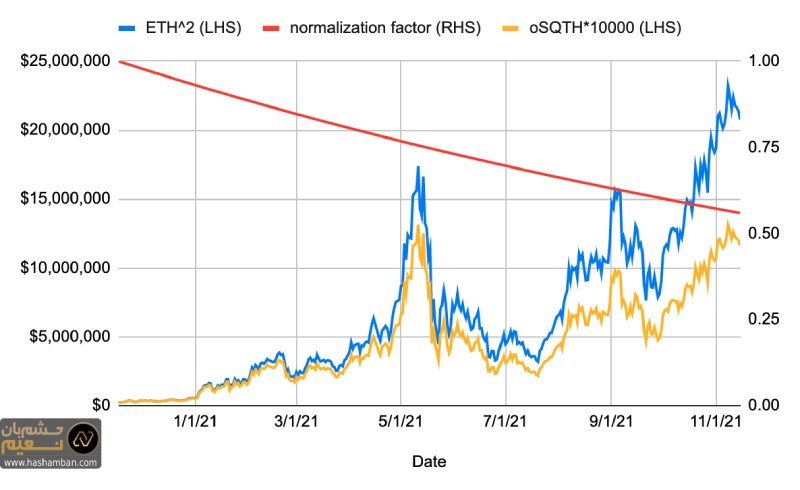

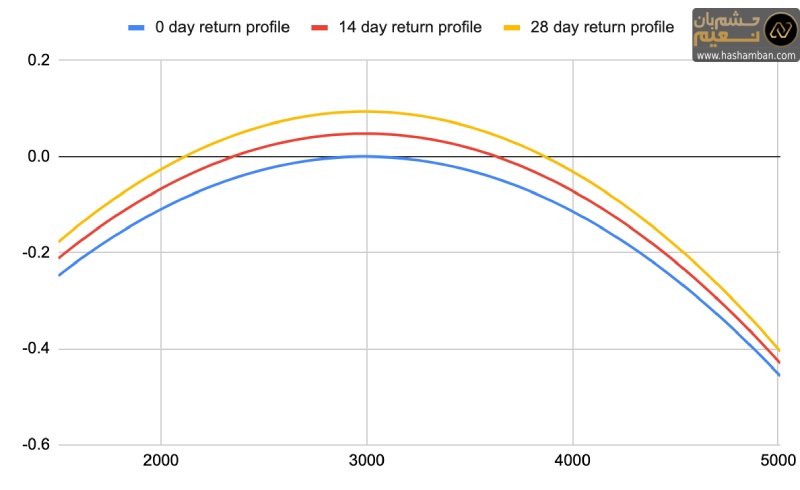

سود فرضی Squeeth بلندمدت را میتوان به این صورت تجسم کرد:

نمودار بالا تأثیر نرخی ثابت و فرضی تأمین مالی را برای پوزیشن طولانیمدت Squeeth از نوامبر 2020 تا نوامبر 2021 نشان میدهد.

برای توضیح مفهوم Squeeth طولانیمدت در عمل، مثالی را با این سناریو مطرح میکنیم:

در 1 نوامبر 2020، الکسیس میبیند که ETH با قیمت 450 دلار معامله میشود. او معتقد است که قیمت اتریوم در میانمدت بهطور قابلتوجهی بالاتر خواهد رفت و تصمیم میگیرد برای عمل این باور در بازار، از Squeeth طولانیمدت استفاده کند.

الکسیس برای خرید 222 عدد oSQTH، 110 اتر به ارزش 4500 دلار میپردازد. (هر oSQTH تقریباً 10000/1 قیمت نشانه است.)

1 نوامبر 2020: قیمت ورودی ETH الکسیس 450 دلار است.

-قیمت ETH: 450 دلار

-قیمت شاخص: (ETH²) 202500 دلار

-موجودی oSQTH: 222 oSQTH

(4500/202500 * 10000 = 222.22 oSQTH)

-ارزش ارائهشده 4500: (oSQTH) Squeeth دلار

خوشبختانه در 12 ماه بعد از خرید برای الکسیس باوجوداینکه قیمت ETH نوسان داشت، چشمانداز او از بازار درست بود (ETH همچنان در حال افزایش بود) و در 1 نوامبر 2021، ETH با قیمت 4300 دلار معامله شد.

او از این روند قیمت راضی است، اما پیشبینی میکند که بازار تعدیل شود یا با سمت و سویی دیگر معامله شود، بنابراین برای جلوگیری از پرداخت نرخ تأمین مالی بیشتر، از موقعیت Long Squeeth (oSQTH) خود با قیمت 4300 دلاری اتر خارج میشود.

1 نوامبر 2021: قیمت خروج الکسیس از ETH، 4300 دلار است.

-قیمت Eth: 4300 دلار (~x 10 (

-قیمت شاخص (ETH²): 18,490,000 دلار (~x 90)

-موجودی oSQTH: 222 oSQTH

-ارزش اسکوییث ارائهشده (oSQTH، تأمین مالی نقدی کمتر): 225000 دلار (~x 50 )

پوزیشن الکسیس از 4500 دلار به 225000 دلار افزایشیافته است.

در طول یک سال قیمت اتر 10 برابر افزایشیافته است، oSQTH 50 برابر افزایشیافته اما ETH² تا 90 برابر افزایشیافته است. تفاوت اصلی در تأثیر هزینههای تأمین مالی است.

خطرات: البته به دلیل اهرم، اگر قیمت ETH کاهش یابد، الکسیس نیز بخشی از سرمایه اولیه خود را از دست میدهد. بااینحال او به دلیل بازده محدب و منحنی Squeeth، اگر نرخ تأمین مالی را به کنار بگذاریم، کمتر از حالت معادل یعنی اهرم x2 زیان میکند. الکسیس با Squeeth برخلاف اهرم x2، از احتمال لیکویید شدن جلوگیری میکند.

اهرم بدون لیکویید در جهت لانگ

Long Squeeth به معاملهگران موقعیت اهرمی با ETH² نامحدود در بالا، محافظت از پایین و عدم لیکویید شدن را ارائه میدهد. اهرم (بازده ETH² ) از تحدب طولانی نشاءت میگیرد و دلیل اینکه پوزیشن های طولانیمدت خرید نمیتوانند لیکویید شوند، تأمین مالی غیر نقدی است.

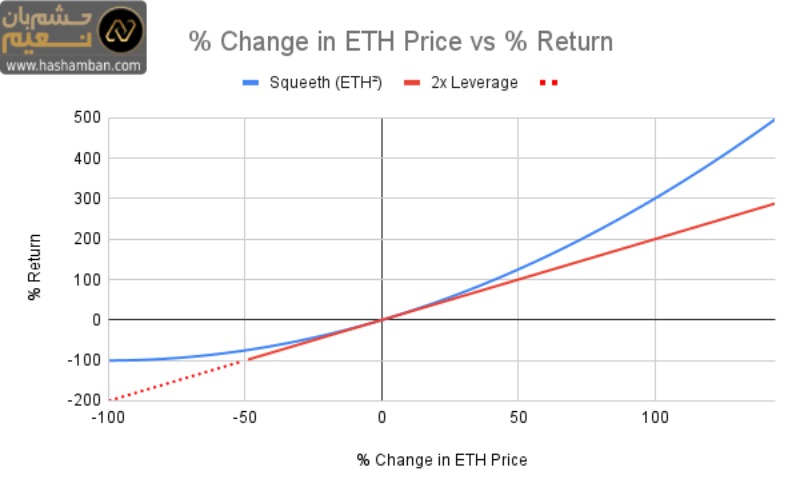

تحدب (برآمدگی) چیست؟ به زبان ساده:

Squeeth دارای تحدب است زیرا رابطه بین قیمت دارایی پایه (ETH) و ارزش Squeeth خطی نیست. در دنیای آپشن ها، این موضوع با مفهوم گاما توضیح داده میشود. در مقایسه با بازده اهرمی x2 معمولی:

-هرچه قیمت اتریوم بیشتر به نفع شما حرکت کند، Squeeth پول بیشتری برای شما به ارمغان خواهد آورد.

-هرچه قیمت اتریوم بیشتر برخلاف شما حرکت کند، Squeeth ضرر کمتری برای شما در بر خواهد داشت.

تفسیر گستردهتر این است که تحدب در Squeeth منجر به بازده نامتقارن میشود؛ بازده بالاتر در صعود و ضرر کمتر در نزول قیمت نسبت به سواپ های همیشگی (در نمودار بالا توضیح دادهشده است). عدم تقارن چیزی است که) Squeeth و آپشن ها) را از سایر محصولات مالی متمایز میکند.

البته از آنجایی که تحدب آپشنی مطلوبتر است، دارندگان Squeeth طولانیمدت، نرخ تأمین مالی را پرداخت میکنند که انتظار میرود از هزینه سواپ های همیشگی بیشتر باشد.

خلاصه: هنگام استفاده از اهرم در سوآپ های دائمی؛ معاملهگران در معرض خطر لیکویید شدن قرار میگیرند، ولی در صورت خرید Squeeth هرگز لیکویید نخواهید شد.

بااینحال مهم است که به یاد داشته باشید که Squeeth برای معاملات کوتاهمدت تا میانمدت ایدئال است. به دلیل تأمین مالی غیر نقدی، اگر Squeeth را برای مدتزمان بسیار طولانی (بیش از 1 سال) نگهدارید، نرخ تأمین مالی اسکوییث در معرض قرارگرفته را نسبت به زمانی که سپرده اولیه انجام دادهاید، کاهش میدهد.

نرخهای تأمین مالی: چگونه Squeeth قیمت شاخص (ETH2) را دنبال میکند

گفتیم که Squeeth فراتر از معادلی برای ETH² است و میتواند قیمت Eth را نیز با آن دنبال کرد، زیرا سرمایهگذاران بلندمدت برای حفظ پوزیشن، نرخ تأمین مالی به کوتاهمدتها میپردازند.

این شبیه به پرداخت های سرمایهگذاری برای معاملات فیوچرز (Futures) دائمی است، با این تفاوت که هیچ پرداخت مستقیم (نقدی) وجود ندارد. بهجای آن تغییرات در قیمت نسبی پوزیشن Squeeth کاربر (oSQTH) و ETH² اثری مشابه را ایجاد میکند. این همان تأمین مالی غیر نقدی (In-Kind Funding) است.

تأمین مالی غیر نقدی مانند پرداخت سود cToken در پروتکل Compound یا اوراق قرضه کوپن صفر عمل میکند.

هیچ پرداخت مستقیمی از پوزیشن های بلند به کوتاه انجام نمیگیرد، اما مبادله ارزش از طریق قیمت نسبی پوزیشن Squeeth کاربر (oSQTH) و ETH² صورت میگیرد (به همان شیوهای که تغییر در ارزش cToken برای نمایش سود پرداختشده رخ میدهد.)

-برای خریداران Squeeth، ارزش oSQTH بهآرامی نسبت به قیمت شاخص (ETH²) کاهش مییابد.

-برای فروشندگان Squeeth، بدهی oSQTH بهمرور کاهش مییابد.

بهعبارتدیگر اگر Squeeth را خریداری کنید، تأمین مالی غیر نقدی از پوزیشن شما پرداخت میشود. اگر Squeeth را بفروشید، میزان بدهی شما به دلیل پرداخت های دریافتی کاهش مییابد.

تأثیر نهایی مشابه همان پرداخت نقدی خواهد بود. تأمین مالی غیر نقدی به این دلیل استفاده میشود که برای پرداخت یا دریافتها، به سازوکار اضافی و پیچیدگیهای غیرضروری برای توکن نیازی نیست.

بهطور خاص میتوان گفت که کل قرارداد Squeeth درون یک قرارداد استاندارد ERC-20 قرار میگیرد.

ضریب عادیسازی (تعدیلگر) در سازوکار اسکوییث

در پشتصحنه قضایا، نرخ تأمین مالی (تأمین مالی غیر نقدی) توسط یک متغیر منفرد به نام ضریب تعدیل گر اجرا میشود.

ضریب تعدیل گر یک متغیر جهانی است که با تعدیل بدهی یک موقعیت کوتاه Squeeth، یعنی کم کردن بدهی شخصی که در پوزیشن کوتاهمدت است، ارزش نسبی موقعیت Squeeth طولانی کاربر را کاهش میدهد و تعادل را بین این دو حفظ میکند:

(ارزش بدهی به اتریوم) = (مبلغ بدهی اصلی) * (عامل عادیسازی)* (قیمت ETH)

معادله بالا توضیح میدهد که چگونه ارزش بدهی Squeeth با ضریب عادیسازی کاهش مییابد. بهعنوانمثال اگر معاملهگر یک واحد Squeeth وام بگیرد و ضریب تعدیل گر از 1 به 0.99 در طول یک هفته تغییر کند، این معادل دریافت 1٪ سرمایه است.

اگر پس از یک هفته دیگر به 0.97 کاهش یابد، این معادل دریافت 2 درصد سرمایه در آن هفته است. تغییرات در ضریب عادیسازی بین دونقطه در زمان نشاندهنده نرخ سرمایه پرداختشده یا دریافت شده برای نگهداری پوزیشن اسکوییث (oSQTH) است.

انتظار میرود که وجوه مالی از بلندمدتها به کوتاهمدتها پرداخت شود، بنابراین این ضریب عادیسازی در طول زمان کاهش مییابد و قیمت نسبی oSQTH را کاهش میدهد و بازپرداخت بدهی را آسانتر میسازد.

مقایسه oSQTH در مقابل Squeeth

ما توکن های ERC-20 تولیدشده را oSQTH مینامیم. قیمت این توکن منعکسکننده سرمایه تجمیع شدهای از زمان ایجاد قرارداد است. برای مقایسه با ETH²، تأثیر ضریب تعدیل گر و مقیاس را با 10.000 تنظیم میکنیم تا عدد را در واحدهای طبیعیتری قرار دهیم:

قیمت اسکوییث= × 10000 (قیمت oSQTHبه USD) ÷ (ضریب تعدیل گر)

مقدار Squeeth نزدیک به ETH² خواهد بود، درحالیکه مقدار oSQTH در طول زمان به نسبت کاهش میباید.

برای تجسم ضریب عادیسازی و مقایسه ارزش قیمت oSQTH با ETH² در طول زمان، بیایید مثال پوزیشن طولانیمدت Squeeth از بخش قبل را دوباره بررسی کنیم.

شکل زیر تأثیر نرخ ثابت فرضی تأمین مالی برای Squeeth را از نوامبر 2020 تا نوامبر 2021 نشان میدهد. تأمین مالی تجمعی حدود 50٪ است که در تفاوت نهایی بین ETH² و oSQTH نمایان میشود.

در طول یک سال، ETH 10 برابر، Squeeth 50 برابر افزایشیافته است، اما ETH² 90 برابر شده است. علت تفاوت در تأثیر هزینههای تأمین مالی است.

برای بررسی دقیقتر به تأمین مالی Squeeth، واریانس و نوسانات ضمنی، لطفاً به مقاله Squeeth Insides Volume 1: Funding and Volatility اثر جو کلارک مراجعه کنید.

Squeeth کوتاهمدت

Squeeth کوتاهمدت پوزیشنی از ETH² کوتاه است که با ETH وثیقه شده است. معاملهگران برای اتخاذ این پوزیشن، نرخ تأمین مالی را دریافت میکنند که توسط دارندگان Squeeth طولانیمدت پرداخت میشود.

اگر Squeeth کوتاهمدت داشته باشید، پوزیشنی شبیه به فروش At the money Straddle دارید، جایی که در معرض گامای منفی دائمی هستید. این دقیقاً مانند یک سواپ دائمی عمل میکند که شما ETH² را بهجای ETH هدف قرار میدهید. پوزیشنهای Squeeth کوتاهمدت امکان لیکویید شدگی جزئی یا کامل را دارند.

در نرخ وثیقه توصیهشده 200 درصد، شرایط ایدئال بازار نسبت به Squeeth کوتاهمدت زمانی است که مطمئن باشید بازار دارای نوسان قیمت بیشازحد است و قیمت ETH بهصورت جانبی معامله میشود.

انتظار میرود که دارندگان Squeeth نسبت به دارندگان سواپ های دائمی، به فروشندگان Squeeth نرخ سرمایه بیشتری را پرداخت کنند تا باعث جبران خسارت فروشندگان Squeeth به دلیل تحدب کوتاه شوند.

ازآنجاییکه موقعیتهای Squeeth کوتاه با ETH وثیقه میشوند، کاهش قیمت ETH منجر به بازده ETH² در نرخ وثیقه توصیهشده 200٪ نمیشود.

میزان قرار گرفتن در معرض ETH، مستقیماً با نرخ وثیقه پوزیشن و اینکه آیا این وثیقه با استیبل کوین از جای دیگری قرض گرفتهشده است یا خیر، مرتبط است.

حداکثر مبلغی که میتوانید با یک موقعیت کوتاهمدت Squeeth از دست بدهید، همان مقدار وثیقهای است که برای تولید (مینت) کردن و فروش Squeeth استفاده میشود، منهای حق ویژه دریافتی از فروش.

برای باز کردن یک موقعیت Squeeth کوتاهمدت (فروش Squeeth)، معاملهگرها میتوانندETH را برای تولید کردن و فروش Squeeth در Uniswap به وثیقه بگذارد. برای فروشندگان Squeeth، oSQTH نشاندهنده بدهی پوزیشن کوتاهمدت Squeeth است.

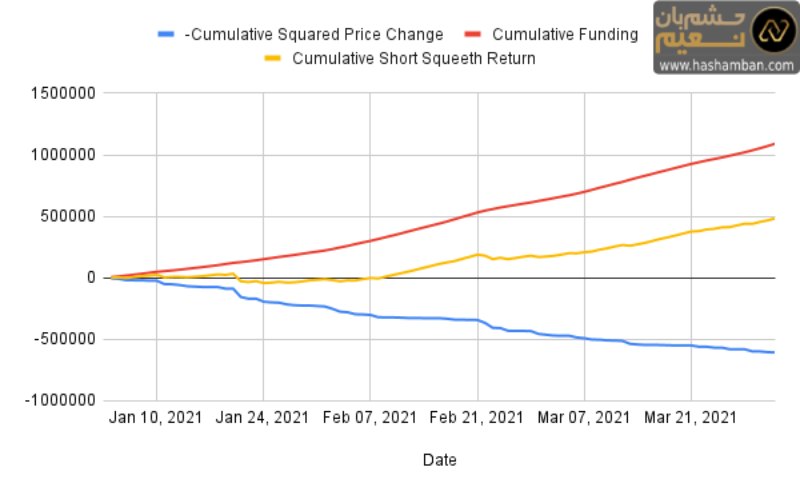

سود فرضی پوزیشن کوتاهمدت Squeeth را میتوان در تصویر زیر مشاهده کرد:

نمودار بالا بازده تجمعی فرضی از حفظ پوزیشن Squeeth کوتاهمدتی با وثیقه x2 از 3 ژانویه 2021 تا 1 آوریل 2021 را نشان میدهد (دورهای که قیمت ETH از 975 دلار به 1967 دلار (101٪+) افزایشیافته است).

ویژگیهای مهم که باید متوجه آن باشید:

-بازگشت Squeeth بهخودیخود وابسته به مسیر نیست. بهعبارتدیگر بازده در یک دوره را میتوان با مقادیر شروع و پایان (قیمت به توان 2 در پایان، منهای قیمت به توان 2 در شروع) تعیین کرد.

-بازده Squeeth ازجمله بازده وثیقه وابسته به مسیر است. بهعبارتدیگرPnL برای دو نمونه با استفاده از قیمتهای ورودی و خروجی یکسان، میتواند به میزان قابلتوجهی بر اساس میزان نوسان قیمت در طول دوره متفاوت باشد.

-وابستگی به مسیر اسکوییث کوتاهمدت به این دلیل به وجود میآید که ما باید مبلغ وثیقه را هرروز تغییر دهیم تا نسبت وثیقه x2 ثابت بماند.

-کل بازده Squeeth کوتاهمدت ازجمله وثیقه را میتوان برای هرروزی که پوزیشن در اختیار داشته باشید، به چهار جزء تقسیم کرد:

1) بازده Squeeth بر اساس تغییر در قیمت ETH

2) بازده Squeeth بر اساس مجذور تغییر در قیمت ETH

3) بازده وثیقه بر اساس تغییر در قیمت ETH

4) هزینههای تأمین مالی

-نگهداشتن وثیقه x2 در ابتدای هرروز، دقیقاً به این معنی است که Squeeth از نوسان قیمت ETH بازده میدهد و این بازده وثیقه لغو میشود و تنها مجذور نوسان قیمت ETH و هزینههای تأمین مالی باقی میماند.

-شکل بالا این دو نیروی اولیه را نشان میدهد که برای برتری میجنگند: واریانس (بازده ETH²- خط آبی) و تأمین مالی (خط قرمز)

-خط آبی میزان نوسانات را اندازه میگیرد. اگر تعداد زیادی نوسان روزانه بزرگ وجود داشته باشد، صرفنظر از قیمت شروع و پایان، خط آبی پایینتر خواهد بود. بهعبارتدیگر اگر نوسان زیاد باشد، خط آبی بسیار پایینتر خواهد بود (شیب منفی تندتر) و اگر نوسان کم باشد، خط آبی به صفر نزدیکتر خواهد شد (شیب صافتر).

-این حالت، پوزیشن نوسان کوتاه نامیده میشود زیرا اگر نوسان قیمت بیشتر باشد، بازده کمتر است.

برای نشان دادن مفهوم Squeeth کوتاهمدت در عمل، اجازه دهید این سناریوی زیر را مطرح کنیم:

در 3 ژانویه 2021، جو میبیند که ETH با قیمت 975 دلار معامله میشود. او معتقد است که بازار دارای نوسانات بیشازحد است و قیمت ETH در کوتاهمدت تا میانمدت، بهصورت نسبتاً جانبی معامله میشود، بنابراین او تصمیم میگیرد که Squeeth کوتاهمدت را انتخاب کند و 200 درصد وثیقه نگه دارد.

او تشخیص میدهد که اگر قیمت اتریوم افزایش یابد، خوب است بهشرط اینکه که قیمت اتریوم افزایش قیمتهای شدید و ناگهانی پیدا نکند. جو از 20 ETH برای تولید کردن و فروش Squeeth استفاده میکند.

3 ژانویه 2021: قیمت ورودی ETH جو 975 دلار است.

-قیمت ETH:975 دلار

-قیمت شاخص (ETH²)؛ 950,625 دلار

-نسبت وثیقه: 200%

-مبلغ وثیقه: 20 اتریوم (ارزش وثیقه کامل 19500 دلار، قرار گرفتن در معرض فرضی Squeeth،9750 دلار)

-نرخ سرمایهگذاری فرضی: 0.49٪ (بهطور تصادفی برای نشان دادن بازده تجمعی فرضی انتخاب شده است)

همانطور که در بالا میبینید، با نسبت وثیقه 200٪، جو تقریباً 1.025٪ از یک Squeeth کامل را دارد. (~9750 دلار در معرض اسکوییث فرضی، قیمت شاخص 950625 (ETH²) دلار است.

اکنون اجازه دهید تمام اجزای بازده کوتاهمدت Squeeth را بهصورت روزانه تجزیه کنیم تا بازده تجمعی جو را توضیح دهیم:

بازده دلتا کوتاه (∆ ETH)²

از 3 ژانویه تا 4 ژانویه، قیمت ETH از 974.97 دلار به 1042.40 دلار افزایش یافت (دلار ∆ ETH = 67.43). بازده 4546.80 (∆ ETH)² دلار است. ازآنجاییکه جو تقریباً 1.025٪ از یک Squeeth کامل (ETH2) را در اختیار دارد، بازده روزانه کوتاه دلتا (∆ ETH)² او – (46.6 دلار) است.

تأمین مالی کوتاه دریافت شده

نرخ سرمایهگذاری فرضی روزانه ما 0.49٪ است. برای تعیین تأمین مالی دریافتی روزانه، قیمت ETH را به توان 2 برسانید و آن را در نرخ تأمین مالی ضرب کنید (ETH در 4 ژانویه 1042.40 دلار است، بنابراین (1042.40 دلار)² x 0.49٪ = 5324.32 دلار).

ازآنجاییکه جو تقریباً 1.025٪ از یک Squeeth کامل (ETH2) را دارد، بودجه دریافتی روزانه او 53.64 دلار است.

بازده وثیقه

از 3 ژانویه تا 4 ژانویه، قیمت ETH از 974.97 دلار به 1042.40 دلار افزایش یافت (67.43 دلار تفاوت). ازآنجاییکه جو 20 ETH را بهعنوان وثیقه سپردهگذاری کرده است، بازده وثیقه او 1348.60 دلار است.

بازده انباشته Squeeth کوتاهمدت: 3 تا 4 ژانویه

با نرخ وثیقه 200٪، کل PnL برای جو برابر با (برای تفکیک جزئیات به وایت پیپر Squeeth مراجعه کنید)

-(تغییر قیمت eth) + ²تأمین مالی

بنابراین، از 3 ژانویه تا 4 ژانویه، جو بازدهی برابر با

-(45.46 دلار) + 53.24 دلار = 7.78 دلار کسب کرده است.

خوشبختانه اگرچه بازار برای جو، از 3 ژانویه 2021 تا 1 آوریل 2021 کاملاً بهصورت جانبی معامله نشد، اما با افزایش قیمت ETH از 975 دلار به 1967 دلار، هیچ جهش بزرگی در قیمت ETH مشاهده نشد.

سرمایه انباشته از Squeeth کوتاهمدت (خط قرمز) بیشتر از ضررهای حاصل از تغییرات قیمت به توان 2 (خط آبی) بود که منجر به بازده تجمعی Squeeth کوتاهمدت (خط زرد) شد. علیرغم افزایش 101 درصدی قیمت اتریوم طی یک دوره 3 ماهه، بازار با نوسانات بیشازحد قیمتگذاری شد و «تأمین مالی ویژه» بهدستآمده از تحدب کوتاهمدت، منجر به بازده تجمعی مثبت 50.84 درصدی شد.

جو از سرمایه بهدستآمده راضی است، اما پیشبینی میکند که قیمت اتریوم شکسته شود، بنابراین او از موقعیت کوتاهمدت Squeeth خود با قیمت ETH در 1967 دلار خارج میشود تا به سود خود دست یابد.

متغیرهای بازده تجمعی فرضی:

-نوسانات ضمنی: 133.73%

-نوسان تحققیافته: 109.13٪ (انحراف استاندارد از بازده روزانه قیمتی ETHدر یک سال)

-نرخ تأمین مالی: 0.49٪ {تأمین مالی روزانه (نوسانات ضمنی) ² ÷365 = 0.49٪}

خروجی بازده تجمعی فرضی:

-بازده سمت کوتاه به دلار: 2922300.06- دلار

-تأمین مالی دلاری: 1,090,070.34 دلار

-مجموع مجذور تغییرات قیمت: 606,802.62 دلار

-بازده وثیقه به دلار: 1,936,270.92 دلار

-بازده کل دلاری: $483,267.72

-کل % بازده: 50.8400%

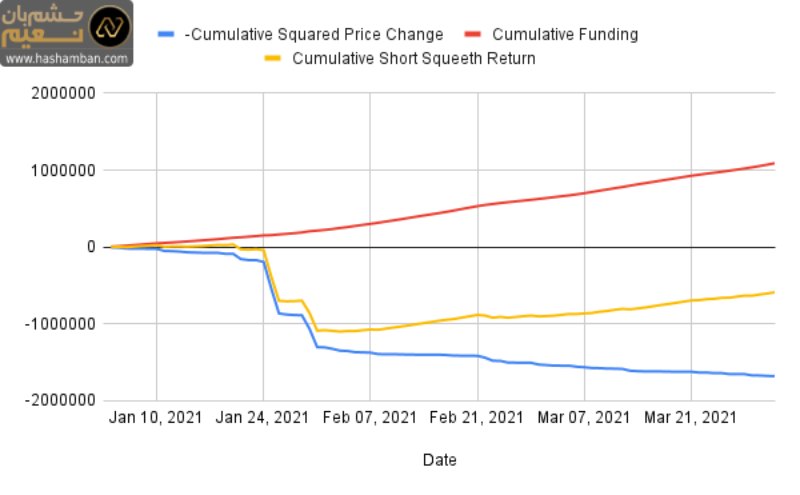

برای تأکید بر اینکه بازده Squeeth وابسته به مسیر است، نمودار زیر نمونهای با استفاده از قیمتهای ورودی و خروجی یکسان، اما با نوسان شدید قیمت ETH بین 24 ژانویه و 7 فوریه را میتوانید مشاهده کنید.

میتوانید مشاهده کنید که بازدهی فردی بسیار به سطح نوسانات مختلف قیمت روزانه ETH بستگی دارد.

خطرات: همانطور که در نمودار دوم میبینیم، تغییرات بزرگ روزانه در قیمت ETH زمانی که مجذور میشوند، بسیار بزرگتر خواهند شد. دورههای پایدار از نوسانات بالا، خط آبی را بسیار منفی میکند، زیرا بازده به توان 2 رویهم جمع میشود.

اگر قیمت ETH در حال افزایش باشد، جو باید وثیقه خود را افزایش دهد تا از لیکویید شدن جلوگیری کند. اگر قیمت اتریوم کاهش یابد، ارزش وثیقه جو کاهش خواهد یافت، اگرچه این با کاهش قرار گرفتن در معرض Squeeth کوتاهمدت جبران خواهد شد.

جو در حال حاضر معاملهگر حجمی است، او باید به همهچیز با توان 2 فکر کند!

ازآنجاییکه فروش Squeeth معاملهگر را در معرض خطر لیکویید شدن قرار میدهد، نظارت بر قیمت لیکویید که توسط حداقل آستانه وثیقه (150٪) تعیین میشود، بسیار مهم است.

استراتژیهای اسکوییث خودکار

با جفت کردن ETH طولانیمدت با Squeeth کوتاهمدت، ما استراتژیهای خودکار بسیار جالبی برای به وجود آوردن بازدهی از خریداران Squeeth دریافت میکنیم.

استراتژیهای Squeeth مجموعهای از استراتژیهای بازده خودکار برای شرایط مختلف بازار است که برای کاربران امکان درآمدزایی از پرداخت نرخ تأمین مالی روزانهای که خریداران اسکوییث انجام میدهند را فراهم میکند.

به این وسیله کاربران بهسادگی ETH را واریز میکنند و قرارداد بهطور خودکار استراتژی را مدیریت میکند.

اولین استراتژی خودکار Squeeth که اجرا خواهد شد، استراتژی خرچنگ (Crab) خواهد بود.

هدف Opyn این است که همه گروهها را قادر سازد تا از زیرساخت Squeeth استفاده کند. Opyn چند استراتژی بنیادی برای معاملات خواهد داشت (خرچنگ: مواجهه خنثی با ETH، گاو: مواجهه مثبت با ETH، خرس: مواجهه منفی با ETH)، اما گروههای یکپارچه میتوانند هر پارامتری از استراتژی معاملاتی را برای ایجاد استراتژیهای خود تنظیم کنند.

این استراتژیهای جدید شامل مکانیسمهای مختلفی ازجمله محرکها و غیره خواهد بود (جزئیات بیشتر در ادامه مقاله)

استراتژی خرچنگ (راهاندازی در ۲۴ ژانویه)

استراتژی خرچنگ به سپردهگذاران این امکان را میدهد که بدون داشتن اتریوم کوتاهمدت، سرمایه جمعآوری کنند. خزانه Squeeth کوتاهمدت را با ETH طولانی جفت میکند تا پوزیشنی با دلتای تقریبی 0 نسبت به قیمت ETH ایجاد شود. این همان استراتژی کلاسیک «نوسان کوتاهمدت» است.

استراتژی خرچنگ شبیه به فروش Starddle پیوسته است که بهطور دورهای ریست میشود تا به حالت at-the-money باقی بماند. این استراتژی بین تعادلهای مجدد سودآور است تا زمانی که اتریوم کمتر از مقداری که بر اساس بودجه دریافتی از موقعیت Squeeth کوتاهمدت است، نوسان کند(تقریباً 6٪ در هر جهت در یک روز، مشروط به نوسانات).

بهعبارتدیگر استراتژی خرچنگ این نظر را دارد که نوسانات زیاد است. اگر اتریوم کمتر از میزان نوسانات ضمنی بالا یا پایین برود، این استراتژی سودآور خواهد بود. استراتژی خرچنگ روزانه یا پس از یک حرکت بزرگ در قیمت ETH، با خرید یا فروش ETH در مقابل Squeeth، به حالت دلتا خنثی میشود.

این استراتژی Squeeth کوتاهمدت است که از روش بازده بهدستآمدهی آن پوزیشن تقلید میکند. در هر تعادل مجدد، استراتژی مقدار ETH طولانیمدت را لغو میکند که در معرض قرار گرفتن Squeeth نسبت به قیمت ETH را خنثی میکند و منجر به دلتای تقریبی 0 نسبت به قیمت ETH میشود.

این استراتژی بر اساس زمان یا آستانه قیمت برای حفظ قرار گرفتن در معرض دلتای 0، مجدداً متعادل میشود؛ به این معنی که موقعیتها اغلب برای در معرض قرار گرفتن دلتای 0 ETH بازنشانی میشوند. استراتژی خرچنگ دارای ارائه گامای منفی ثابتی است.

اگر استراتژی خرچنگ به زیر آستانه وثیقه امن (150٪) برسد، استراتژی درخطر لیکویید شدن قرار دارد. تعادل مجدد بر اساس تغییرات زیاد در قیمت ETH به جلوگیری از وقوع لیکویید کمک میکند.

اگر اتریوم بیش از مقداری که بر اساس تأمین مالی دریافتی از موقعیت Squeeth کوتاهمدت است نوسان کند (تقریباً 6٪ در هر جهت در یک روز، مشروط به نوسان)، استراتژی سودآور نخواهد بود. بهعبارتدیگر، استراتژی خرچنگ این دید را دارد که نوسانات قیمتی بالا است.

اگر اتریوم بیشتر از میزان نوسانات ضمنی بالا یا پایین برود، استراتژی به ضرر میانجامد. اگر حالت وثیقه Squeeth به ETH افزایش یابد، استراتژی متحمل ضرر خواهد شد زیرا بستن پوزیشن گرانتر تمام خواهد شد.

استراتژی بازده ETH گاو (بهزودی)

استراتژی گاو بر اساس زمان یا آستانه قیمت برای حفظ پوزیشن در معرض دلتای 1، بازمتعادل میکند. به این معنی که استراتژی گاو در حین کسب سرمایه، در معرض دائمی 1 ETH بلندمدت است. این استراتژی دارای گامای منفی ثابت است.

استراتژی بازده ETH خرس (بهزودی)

استراتژی خرس بر اساس زمان یا آستانه قیمت برای حفظ پوزیشن در معرض دلتای 1-، بازمتعادل میکند. به این معنی که این استراتژی در حین کسب سرمایه، در معرض 1 ETH کوتاه قرار دارد. این استراتژی دارای گامای منفی ثابت است.

ارائهدهندگان نقدینگی Uniswap v3 SQTH-ETH

ارائهدهندگان نقدینگی برای ارائه نقدینگی SQTH-ETH هزینههای LP دریافت میکنند. نگهداری LP در استخر SQTH-ETH مشابه پوزیشن طولانیمدت ETH1.5 است که بهطور مداوم بازمتعادل میشود یا مانند اهرم ETH 1.5x مداوم است.

کاربران میتوانند Squeeth را تولید کنند یا بخرند و Squeeth + ETH را به استخر Uniswap V3 SQTH-ETH واریز کنند. (کاربرانی که Squeeth و LP را خریداری میکنند تأمین مالی انجام میدهند که منجر به کاهش قیمت oSQTH در طول زمان میشود، بدون اینکه قیمت ETH افزایش یابد)

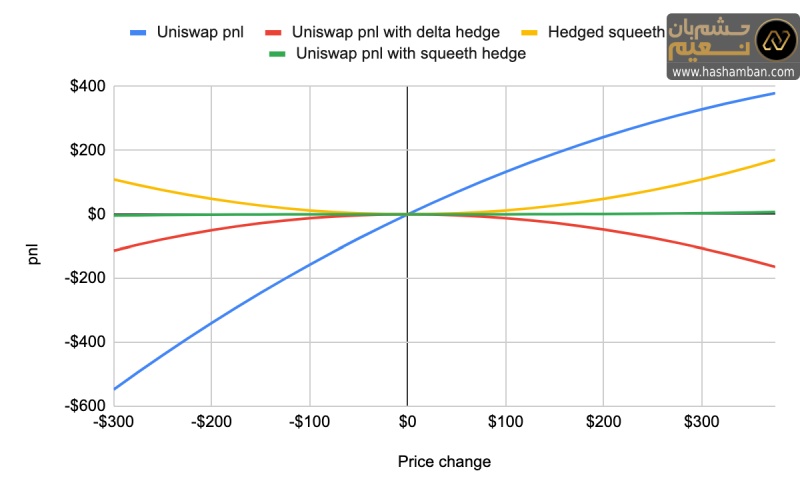

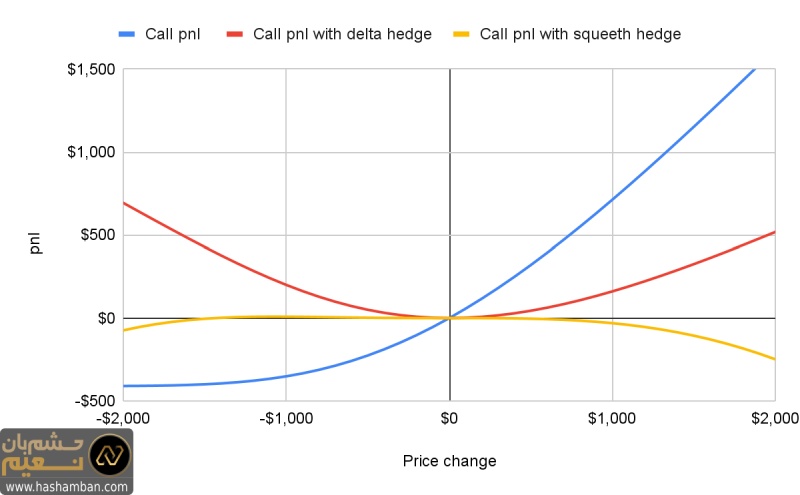

پوشش LPهای Uniswap با Squeeth

بازارهای کارکرد ثابت مانند Uniswap برای هج کردن (hedge) بسیار دشوار هستند. بااینحال اکنون میتوان با ابزار خطی (فیوچرز) و ابزار درجه دوم (Squeeth) هرگونه مواجهه غیرخطی را با دقت هج کرد. Squeeth هج کردن LPهای Uniswap v3 را با تقریباً بدون ضرر دائمی امکانپذیر میکند.

هج کردن تمام گزینههای ETH/USD با Squeeth

هج کردن آپشن ها کار دشواری است زیرا ارزش یک آپشن معامله؛ تابع منحنی قیمت آن است. آپشن های هج کردن با قراردادهای فیوچرز (هج کردن دلتا) هرگز دقیقاً درست از آب درنمیآید زیرا مقدار هج شده با قیمت دارایی تغییر میکند.

Squeeth یک قرارداد درجه دوم با استفاده آسان است که میتواند بهعنوان ابزار هج کردن برای آپشن های 𝑎𝑙𝑙 ETH/USD استفاده شود. دلیلش هم بدون استرایک و انقضا بودنش است.

استفاده از قیمت Squeeth بهعنوان اوراکل (پیشگو) نوسان قیمت

قیمت Squeeth را میتوان بهعنوان اوراکل نوسانات استفاده کرد تا میزان نوسانی که در ETH در کوتاهمدت را پیشبینی کند. این شاخص مشابه قیمت VIX است که معیاری بر مبنای قیمت بازار از نوسانات برای سهام ایالاتمتحده است.

استفاده از قیمت Squeeth بهعنوان اوراکل نوسان پذیری از هر اوراکل زنجیرهای برای نوسانات اتریوم مؤثرتر است، زیرا مستقیماً قابلمبادله است و بهتر از هر آپشن فردی است زیرا مختص استرایک یا انقضای خاصی نیست.

ساختن و بنا نهادن بر روی اسکوییث

هدف Opyn این است که هر پروتکل یا توسعهدهندهای را قادر سازد که از زیرساخت Squeeth استفاده کند. Squeeth موارد کاربردی قدرتمند زیادی دارد و ما میخواهیم تا آنجا که ممکن است یکپارچگی گروهها با قراردادهای هسته Squeeth را آسان کنیم.

اگر توسعهدهنده یا سازنده هستید، بیایید باهم Squeethcosystem را بسازیم! اگر شما یکی از موارد زیر را دارید، با آنها تماس بگیرید:

-گروه سازندهای از استراتژیهای بازده فعال یا غیرفعال

-مدیر نقدینگی فعال Uniswap v3

-توسعهدهنده ربات Arb یا معاملهگران کوانت

-پروتکل وامدهی

-سازندهای خلاق با ایدههای خودتان

برای استراتژیهای Squeeth خودکار، چند استراتژی بنیادی Opyn وجود خواهد داشت (خرچنگ: قرار گرفتن در معرض ETH خنثی، گاو: قرار گرفتن در معرض ETH مثبت، خرس: قرار گرفتن در معرض ETH منفی)، اما گروههای ادغام کننده میتوانند هر پارامتری از استراتژی معاملاتی را برای ساختن استراتژی مخصوص به خود تنظیم کنند یا استراتژی جدید خود را با مکانیسمها، محرکها و دیگر موارد متحول سازند.

پارامترهای نمونه برای تنظیم استراتژیهای Squeeth خودکار میتواند شامل موارد زیر باشد:

هرچند وقت یکبار این استراتژی معامله انجام دهد، تعداد دفعات هج کردن، چه مقدار از دلتای آن معامله میشود، پارامترهای حراج و بقیه موارد. همچنین میتواند استراتژیهای معاملاتی مبتنی بر سیگنال نیز داشته باشد (اگر RVx1.5<IV، فروش squeeth، ورود به یا خروج از معامله، بسته به IV در برابر بازار، یا ایدههای مشابه.)

خطرات Squeeth

ریسک لیکویید شدن

آیا در صورت خرید Squeeth (اسکوییث بلندمدت) میتوانم لیکویید شوم؟

خیر. اسکوییث بلندمدت پوزیشنی اهرمی با ETH² نامحدود در بالا، محافظتشده از پایین و بدون لیکویید شدن است. بااینحال تأمین مالی بهصورت غیر نقدی (بهعنوان درصدی از پوزیشن دارنده Squeeth) پرداخت میشود؛

بنابراین زمانبندی اهمیت زیادی دارد. ازآنجاییکه تأمین مالی از پوزیشن معاملهگر اخذ میشود، میزان قرار گرفتن در معرض ETH²در طول زمان کاهش مییابد.

به همین دلیل معاملهگران باید دوره نگهداری پوزیشن طولانیمدت Squeeth خود را ارزیابی کنند و بدانند که بازده آن بالا و پایین رفتن روزانه قیمت ETH و تأثیر مداوم تأمین مالی غیر نقدی در طول دوره باز بودن پوزیشن بستگی دارد.

آیا در صورت فروش Squeeth (اسکوییث کوتاهمدت) میتوانم لیکویید شوم؟

بله. اگر پوزیشن های کوتاه Squeeth کمتر از آستانه تضمین ایمن (150٪) باشند، در معرض خطر لیکویید شدن قرار میگیرند.

ریسک نزولی برای موقعیتهای Squeeth کوتاهمدت به مقدار وثیقه استفادهشده برای تولید Squeeth (و فروش آن) محدود میشود. نسبت وثیقه پیشنهادی برای موقعیتهای Squeeth کوتاه 200 درصد است.

خطر Uniswap TWAP

خطرات مرتبط با Uniswap v3 GMA TWAP چیست؟

Squeeth از Uniswap v3 GMA (میانگین متحرک هندسی) TWAP از استخر نقدینگی ETH-USDC یا ETH-DAI استفاده میکند تا دستکاری قیمت اوراکل را دشوارتر کند.

بااینحال اگر نقدینگی کمتر از مجموع نقدینگی در این دو استخر باشد، همچنان خطراتی وجود دارد. ریسک اصلی مرتبط با قیمت اوراکل دستکاری شده این است که یک معاملهگر میتواند یک خزانه در نامعلوم ایجاد کند که به او امکان میدهد Squeeth را که بهطور کامل پشتوانه ندارد، تولید کند و بلافاصله پوزیشن Squeeth را با پولی بیشتر از مبلغ اولیه به فروش برساند.

سایر خطرات ناشی از قیمت دستکاری شده TWAP اوراکل، لیکویید شدن اجباری یا تلاش برای بالا و یا پایین کردن تأمین مالی Squeeth است.

Opyn چه اقداماتی برای مبارزه با دستکاری اوراکل انجام میدهد؟

برای مبارزه با امکان دستکاری اوراکل Uniswap v3 GMA TWAP، Opyn از نقدینگی بیشتری از استخر ETH-USDC یا ETH-DAI استفاده میکند و یک دوره TWAP را برای مبارزه با تلاشهای دستکاری، بهاندازه کافی طولانی و مقرونبهصرفه تعیین میکند.

ریسکهای قرارداد هوشمند

آیا قراردادهای Squeeth حسابرسی شدهاند؟

بله، قراردادهای هوشمند Squeeth توسط Trail of Bits، Akira، Sherlock ممیزی شده و مورد بازبینی همتایان قرارگرفته است. علاوه بر این Opyn با شرلوک برای ارائه پوشش قرارداد هوشمند 10 میلیون دلاری و 1 میلیون دلار جایزه باگ ImmuneFi قرار داده است.

بااینحال Squeeth یک فناوری تجربی است. هنگام تعامل با همه قراردادهای هوشمند ازجمله Squeeth، ما احتیاط بسیار زیاد را پیشنهاد میکنیم و فقط از سرمایههایی استفاده کنید که از دست دادنشان برایتان اهمیت نداشته باشد.

برای لیست کامل خطرات و معافیتهای مرتبط با خطرات قرارداد هوشمند، به شرایط خدمات Opyn مراجعه کنید.

خطر رویهای کاربر DeFi

خطرات رویهای DeFi مرتبط با استفاده از Squeeth چیست؟

فراتر از خطراتی که در بالا ذکر شد، کاربران DeFi ریسک رویهای مرتبط با استفاده از برنامهها و کلیدهای خصوصی را نیز متحمل میشوند که ممکن است داراییهای آنها را در معرض خطر قرار دهد.

استفاده از کیف پولهای خاص یا استفاده از روشهای احراز هویت ضعیف میتواند داراییهای شما را در معرض خطر قرار دهد. لطفاً هنگام استفاده از داراییهای خود در سراسر دنیای DeFi، بهطورکلی بااحتیاط و از بهترین شیوهها استفاده کنید.

مشتقهای همیشگی هنوز در مراحل ابتدایی خود هستند، اما ما از زمان شروع آنها (9 ژوئیه 2021) آنها را بهطور عمیق موردمطالعه قرار دادهایم و در مورد پتانسیل آنها بسیار هیجانزده هستیم.

اگر شما هم مثل ما شیفته این بنیان جدید هستید، میتوانید به Opyn در شبکه اجتماعی Discord بپیوندید، به آنها با آدرس squeeth@opyn.co ایمیل بزنید یا به Dave White در توییتر پیام شخصی بدهید.

سلب مسئولیت: این پست فقط به هدف افزایش اطلاعات عمومی است. این نوشته را بهمنزله مشاوره سرمایهگذاری یا توصیه یا درخواست برای خرید یا فروش سرمایهگذاری در نظر نگیرید و نباید در ارزیابی و تصمیمگیری برای سرمایهگذاریتان از آن استفاده کنید.

این پست منعکسکننده نظرات فعلی نویسندگان آکادمی حشم بان است و از طرف Opyn یا شرکتهای وابسته به آن تولید نشده است و لزوماً منعکسکننده نظرات Opyn، وابستگان آن یا افراد مرتبط با Opyn نیست. نظرات منعکسشده در این مطلب حتی بدون بهروزرسانی، در معرض تغییر هستند.